Liquidity風格登頂,單季淨利同比增速環比變化因子表現出色

(來源:東方金工研究)

摘要

風格表現監控

本周市場正收益風格集中在Liquidity風格上,負收益風格表現在Trend風格上。單季淨利同比增速環比變化是中證全指成分股中,本周表現最好的因子。

因子表現監控

以為選股空間,最近一周,DELTAROA、三個月機構覆蓋等因子表現較好,而非流動性衝擊、一年動量等因子表現較差。最近一月,單季ROA、一個月反轉等因子表現較好,而一年動量、預期PEG等因子表現較差。

以中證500指數為選股空間,最近一周,一年動量、DELTAROA等因子表現較好,而EPTTM、三個月換手等因子表現較差。最近一月,高管薪酬、一年動量等因子表現較好,而六個月UMR、一年UMR等因子表現較差。

以為選股空間,最近一周,DELTAROA、單季淨利同比增速等因子表現較好,而非流動性衝擊、SPTTM等因子表現較差。最近一月,三個月反轉、一個月反轉等因子表現較好,而六個月UMR、一年UMR等因子表現較差。

以為選股空間,最近一周,單季淨利同比增速環比變化、單季淨利同比增速等因子表現較好,而一個月波動、一個月UMR等因子表現較差。最近一月,特異度、預期PEG等因子表現較好,而一個月波動、單季ROE等因子表現較差。

以為選股空間,最近一周,標準化預期外盈利、單季淨利同比增速等因子表現較好,而一個月UMR、一個月反轉等因子表現較差。最近一月,非流動性衝擊、標準化預期外盈利等因子表現較好,而盈餘公告開盤跳空超額、一個月波動等因子表現較差。

以創業板指指數為選股空間,最近一周,特異度、公募持股市值等因子表現較好,而股息率、EPTTM等因子表現較差。最近一月,一個月換手、三個月換手等因子表現較好,而單季營收同比增速、單季營利同比增速等因子表現較差。

以為選股空間,最近一周,單季淨利同比增速環比變化、標準化預期外盈利等因子表現較好,而一個月UMR、一個月波動等因子表現較差。最近一月,單季營收同比增速、非流動性衝擊等因子表現較好,而3個月盈利上下調、EPTTM一年分位點等因子表現較差。

公募基金指數增強產品表現跟蹤

滬深300指數增強產品最近一周:超額收益最高1.27%,最低-0.70%,中位數0.08%。最近一周,滬深300指數增強基金中前三名分別為:易方達滬深300精選增強A、中歐滬深300指數增強A、平安增強。

中證500指數增強產品最近一周:超額收益最高0.64%,最低-0.95%,中位數-0.10%。最近一周,中證500指數增強基金中前三名分別為:大成中證500指數增強A、中歐中證500指數增強A、鵬華中證500指數增強A。

中證1000指數增強產品最近一周:超額收益最高1.05%,最低-1.19%,中位數-0.21%。最近一周,中證1000指數增強基金中前三名分別為:長信中證1000指數增強A、匯添富中證1000指數增強A、博道中證1000指數增強A。

量化模型失效風險、 市場極端環境衝擊。

一、風格因子近期表現

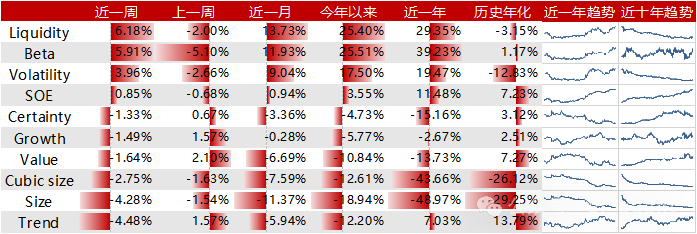

圖1是東方dfrisk2020風險因子近期在中證全指中的多空收益表現,以及近一年和近十年的多空收益淨值圖,調倉頻率均為月頻;圖二為風險因子的說明。

本周市場動態中,Liquidity因子以6.18%的正收益表現最為顯著,顯著反彈自上一周的-2.00%的負收益,表明市場在短期內對高流動性資產的偏好有所增強。Beta因子也表現出顯著的積極趨勢,本周收益達到5.91%,較上周的-5.10%大幅改善。Volatility因子本周同樣實現了正收益,為3.96%,顯示出市場對高波動性資產的短期需求增加。SOE因子的表現較為溫和,為0.85%的正收益,較上周的-0.68%有所改善。

相比之下,Certainty因子本周收益為-1.33%,較上周的0.67%有所下降。Growth因子本周收益為-1.49%,較上周的1.57%大幅回落。Value因子本周收益為-1.64%,較上周的2.10%大幅下降,表明市場對價值投資策略的偏好有所下降。Cubic size因子本周收益為-2.75%,較上周的-1.63%進一步下滑。Size因子本周收益為-4.28%,較上周的-1.54%大幅下降。Trend因子本周收益為-4.48%,較上周的1.57%大幅回落,表明市場對趨勢投資策略的擔憂加劇。

二、因子表現監控

我們首先介紹一下我們跟蹤監控的因子列表,然後分別以滬深300、中證500、中證800、中證1000、國證2000、創業板指、中證全指指數為選股空間,對每個因子構造其相對於指數的MFE組合並跟蹤其表現。

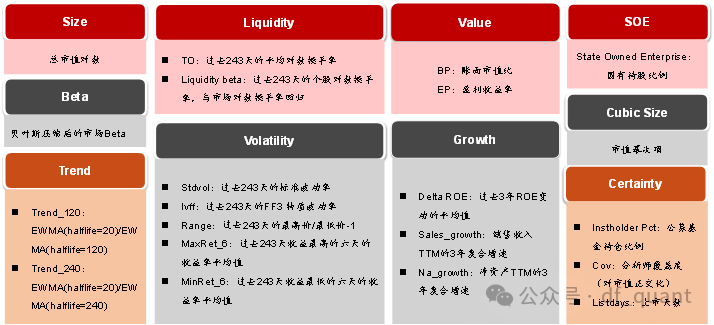

因子庫

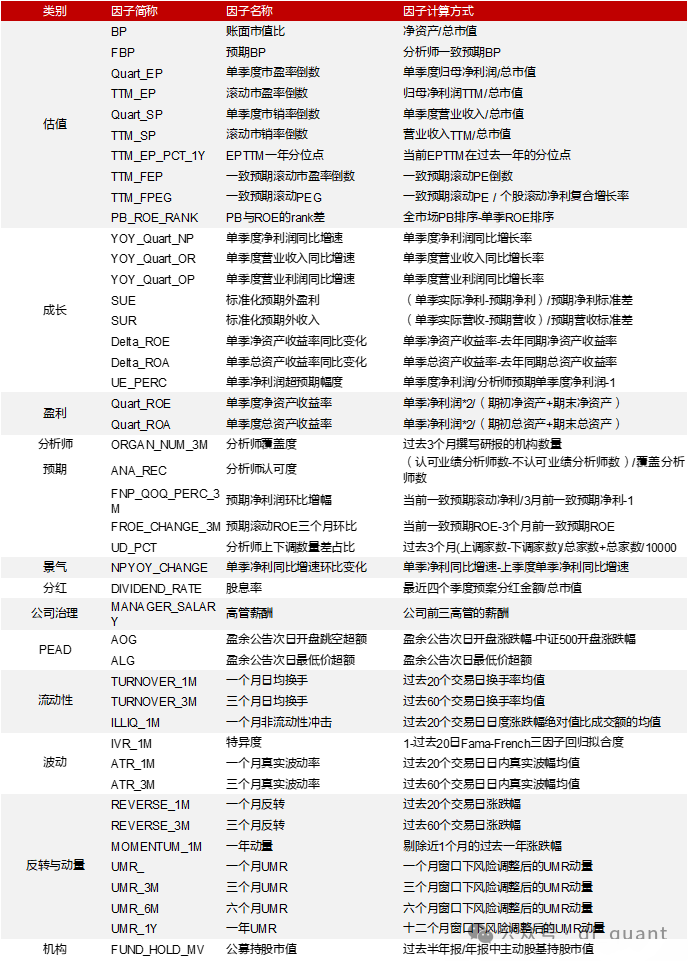

下表是指數增強因子庫,包括估值、成長、盈利、分析師預期、景氣度、分紅、公司治理、PEAD、流動性、波動率、反轉與動量等維度。

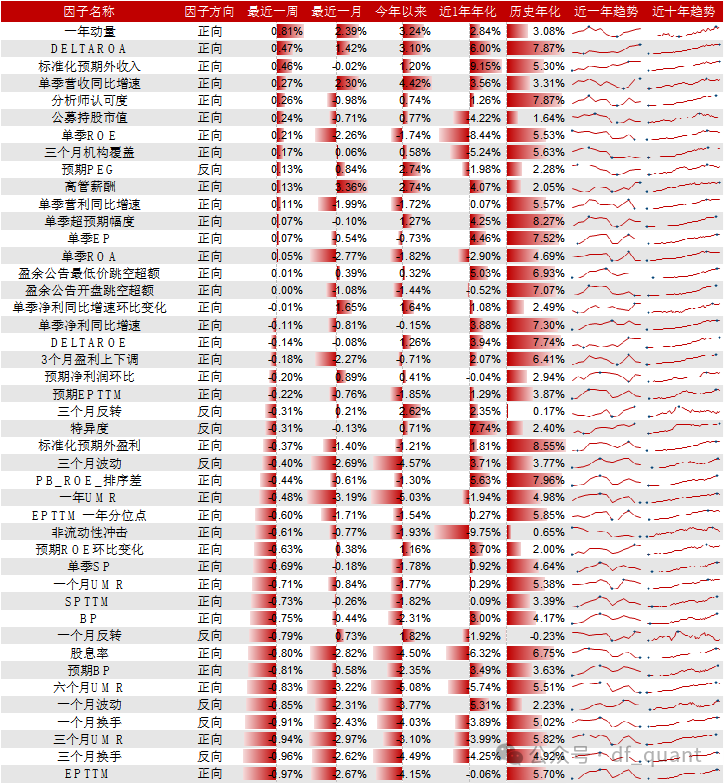

滬深300樣本空間中的因子表現

以滬深300指數為選股空間:

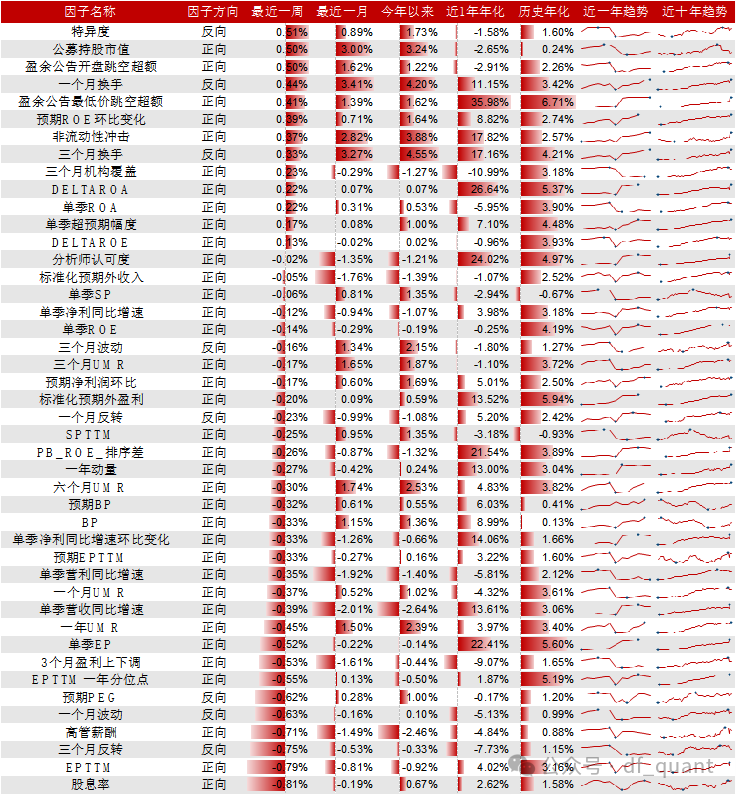

最近一周,DELTAROA、三個月機構覆蓋、單季營利同比增速等因子表現較好,而非流動性衝擊、一年動量、單季SP等因子表現較差。

最近一月,單季ROA、一個月反轉、盈餘公告開盤跳空超額等因子表現較好,而一年動量、預期PEG、BP等因子表現較差。

今年以來,三個月機構覆蓋、一個月反轉、特異度等因子表現較好,而一年動量、BP、預期BP等因子表現較差。 ⠠⠠⠠⠀

中證500 樣本空間中的因子表現

以中證500指數為選股空間:

最近一周,一年動量、DELTAROA、標準化預期外收入等因子表現較好,而EPTTM、三個月換手、三個月UMR等因子表現較差。

最近一月,高管薪酬、一年動量、單季營收同比增速等因子表現較好,而六個月UMR、一年UMR、三個月UMR等因子表現較差。

今年以來,單季營收同比增速、一年動量、DELTAROA等因子表現較好,而六個月UMR、一年UMR、三個月波動等因子表現較差。

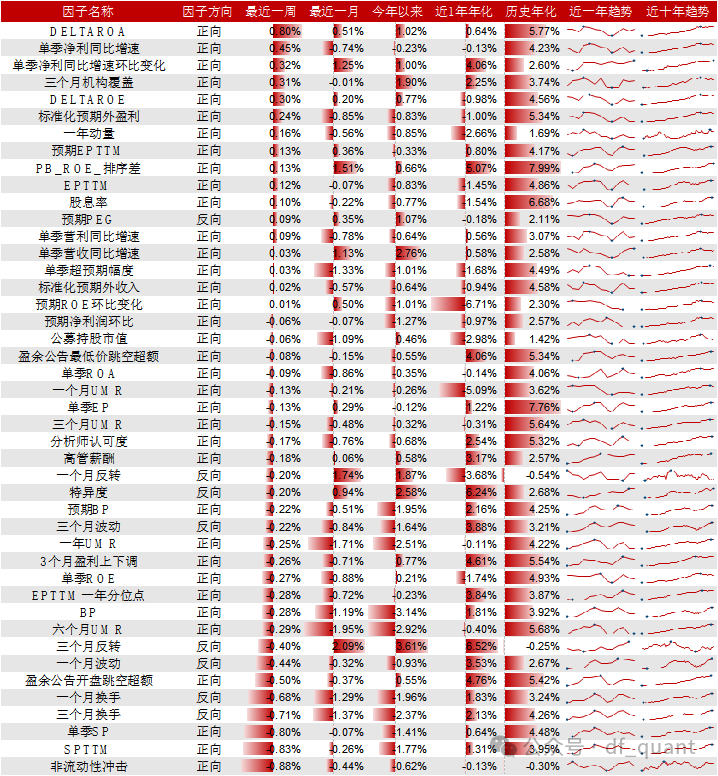

中證800樣本空間中的因子表現

以中證800指數為選股空間:

最近一周,DELTAROA、單季淨利同比增速、單季淨利同比增速環比變化等因子表現較好,而非流動性衝擊、SPTTM、單季SP等因子表現較差。

最近一月,三個月反轉、一個月反轉、PB_ROE_排序差等因子表現較好,而六個月UMR、一年UMR、三個月換手等因子表現較差。

今年以來,三個月反轉、單季營收同比增速、特異度等因子表現較好,而BP、六個月UMR、一年UMR等因子表現較差。

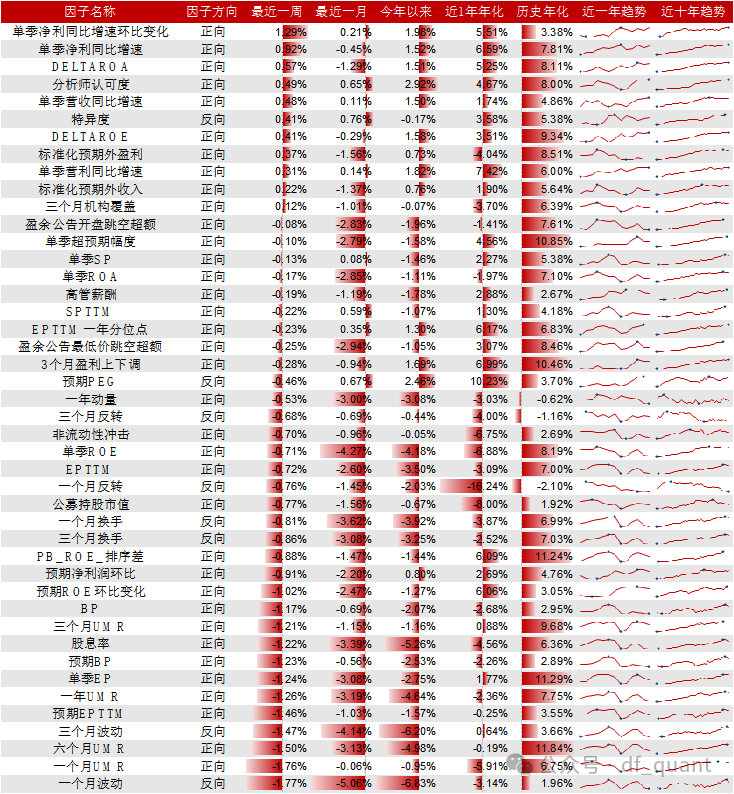

中證1000 樣本空間中的因子表現

以中證1000指數為選股空間:

最近一周,單季淨利同比增速環比變化、單季淨利同比增速、DELTAROA等因子表現較好,而一個月波動、一個月UMR、六個月UMR等因子表現較差。

最近一月,特異度、預期PEG、分析師認可度等因子表現較好,而一個月波動、單季ROE、三個月波動等因子表現較差。

今年以來,分析師認可度、預期PEG、單季淨利同比增速環比變化等因子表現較好,而一個月波動、三個月波動、股息率等因子表現較差。

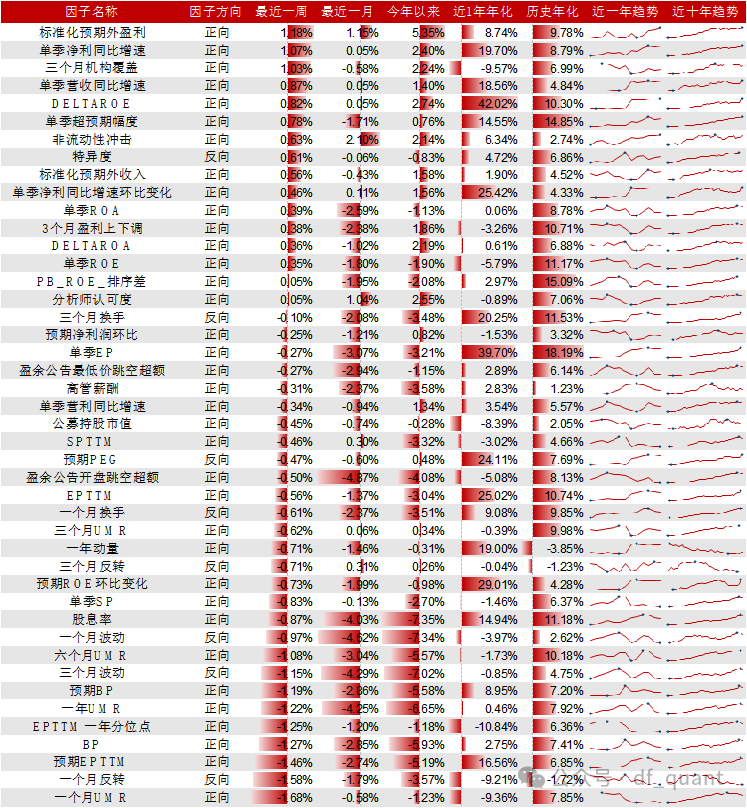

國證2000 樣本空間中的因子表現

以國證2000指數為選股空間:

最近一周,標準化預期外盈利、單季淨利同比增速、三個月機構覆蓋等因子表現較好,而一個月UMR、一個月反轉、預期EPTTM等因子表現較差。

最近一月,非流動性衝擊、標準化預期外盈利、分析師認可度等因子表現較好,而盈餘公告開盤跳空超額、一個月波動、三個月波動等因子表現較差。

今年以來,標準化預期外盈利、DELTAROE、分析師認可度等因子表現較好,而股息率、一個月波動、三個月波動等因子表現較差。

創業板指樣本空間中的因子表現

以創業板指指數為選股空間:

最近一周,特異度、公募持股市值、盈餘公告開盤跳空超額等因子表現較好,而股息率、EPTTM、三個月反轉等因子表現較差。

最近一月,一個月換手、三個月換手、公募持股市值等因子表現較好,而單季營收同比增速、單季營利同比增速、標準化預期外收入等因子表現較差。

今年以來,三個月換手、一個月換手、非流動性衝擊等因子表現較好,而單季營收同比增速、高管薪酬、單季營利同比增速等因子表現較差。

中證全指樣本空間中的因子表現

以中證全指指數為選股空間:

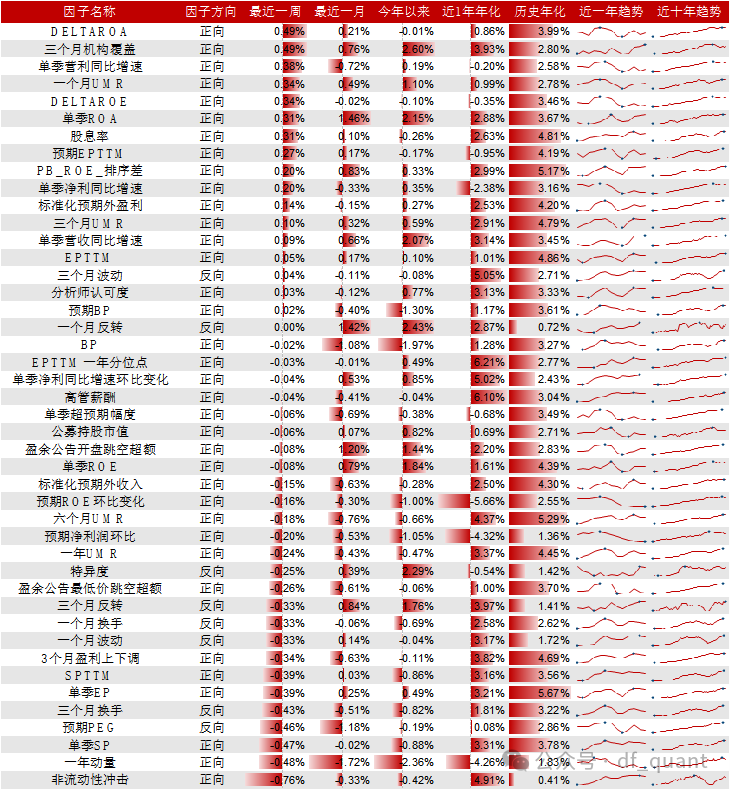

最近一周,單季淨利同比增速環比變化、標準化預期外盈利、DELTAROA等因子表現較好,而一個月UMR、一個月波動、三個月反轉等因子表現較差。

最近一月,單季營收同比增速、非流動性衝擊、三個月反轉等因子表現較好,而3個月盈利上下調、EPTTM一年分位點、三個月波動等因子表現較差。

今年以來,單季營收同比增速、三個月機構覆蓋、三個月反轉等因子表現較好,而BP、三個月波動、預期BP等因子表現較差。

三、公募基金指數增強產品變現跟蹤

我們對統計區間內上市滿三個月的公募基金指數增強產品的超額收益進行跟蹤,主要包括滬深300 指數增強產品、中證500 指數增強產品和中證1000 指數增強產品。

滬深300指數增強產品表現

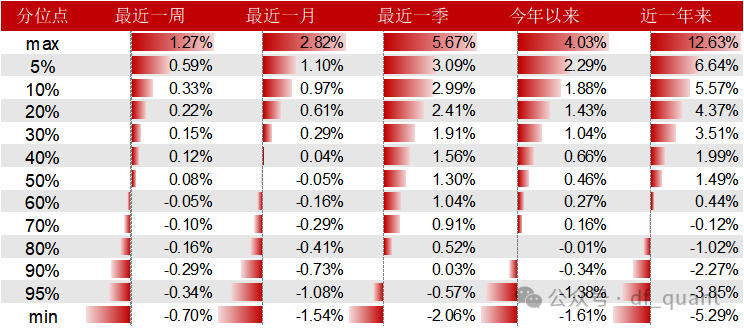

公募基金滬深300 指數增強產品的超額收益表現如下圖。

在公募基金滬深300指數增強產品中:

最近一周:超額收益最高1.27%,最低-0.70%,中位數0.08%。

最近一月:超額收益最高2.82%,最低-1.54%,中位數-0.05%。

最近一季:超額收益最高5.67%,最低-2.06%,中位數1.30%。

今年以來:超額收益最高4.03%,最低-1.61%,中位數0.46%。

最近一周,滬深300指數增強基金中前三名分別為:易方達滬深300精選增強A、中歐滬深300指數增強A、平安深證300指數增強,近一周收益分別為1.27%、0.67%、0.63%。

中證500指數增強產品表現

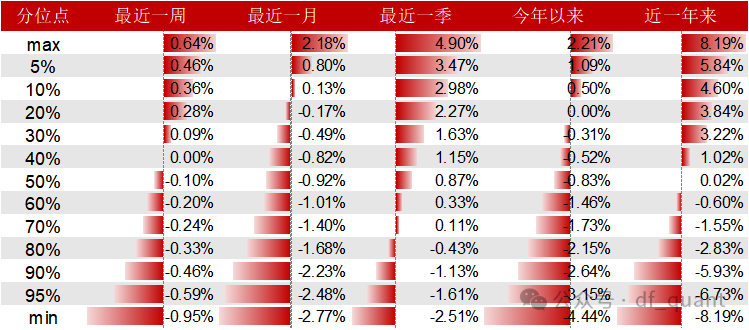

公募基金中證500 指數增強產品的超額收益表現如下圖。

在公募基金中證500指數增強產品中:

最近一周:超額收益最高0.64%,最低-0.95%,中位數-0.10%。

最近一月:超額收益最高2.18%,最低-2.77%,中位數-0.92%。

最近一季:超額收益最高4.90%,最低-2.51%,中位數0.87%。

今年以來:超額收益最高2.21%,最低-4.44%,中位數-0.83%。

最近一周,中證500指數增強基金中前三名分別為:大成中證500指數增強A、中歐中證500指數增強A、鵬華中證500指數增強A,近一周收益分別為0.64%、0.51%、0.50%。

中證1000指數增強產品表現

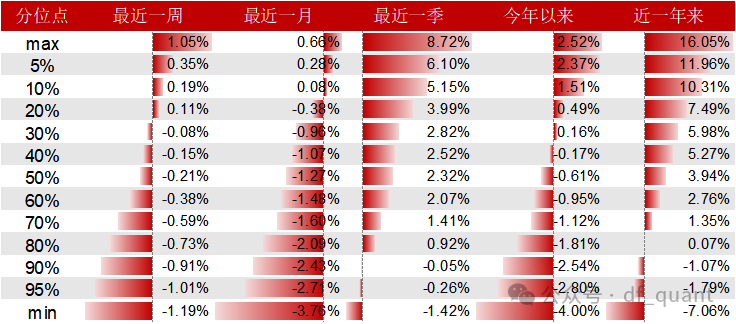

公募基金中證1000 指數增強產品的超額收益表現如下圖。

在公募基金中證1000指數增強產品中:

最近一周:超額收益最高1.05%,最低-1.19%,中位數-0.21%。

最近一月:超額收益最高0.66%,最低-3.76%,中位數-1.27%。

最近一季:超額收益最高8.72%,最低-1.42%,中位數2.32%。

今年以來:超額收益最高2.52%,最低-4.00%,中位數-0.61%。

最近一周,中證1000指數增強基金中前三名分別為:長信中證1000指數增強A、匯添富中證1000指數增強A、博道中證1000指數增強A,近一周收益分別為1.05%、0.41%、0.33%。

附錄

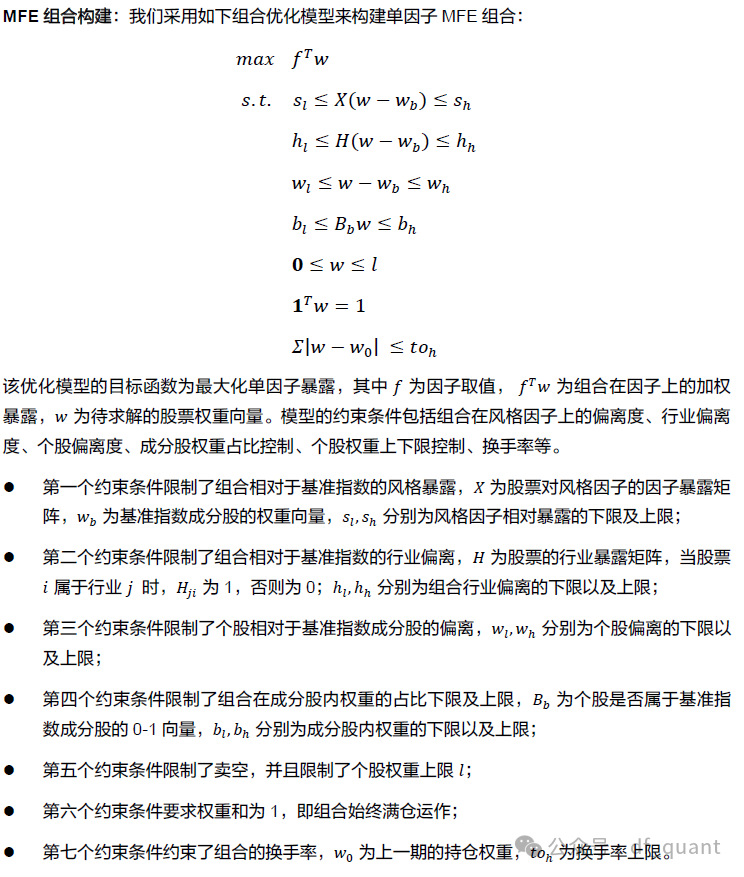

因子 MFE 組合構建方式

我們在實際構建指數增強組合時可能有多種約束條件,例如控製組合相對於基準指數的行業暴露、風格暴露、成分股內權重占比、組合換手率等約束,由於傳統的IC及分組檢驗是一種較為簡單的檢驗統計指標,並不能充分準確反映每個因子在構建不同指數增強組合以及滿足這些實際約束條件下的實際有效性,我們將組合優化的目標函數修改為最大化單因子暴露,其他約束條件和我們常見的風格約束保持一致,由此可以得到控製了行業暴露、風格暴露等約束下的最大化單因子暴露組合(Maximized Factor Exposure Portfolio,簡稱 MFE 組合),根據該組合相對於基準指數的收益表現我們可以判斷該因子在給定基準中是否有效。

上述模型中目標函數、風格偏離約束、個股權重偏離約束、成分股權重占比約束、換手率約束都可以轉化成線性約束,因此可以通過線性規劃來高效求解。

我們基於上述組合優化模型來針對給定基準指數構建MFE組合。為了避免持倉過於集中導致收益不穩定, 我們通常設置個股相對於其基準指數中權重的偏離幅度為 0.5%-1%。

因子有效性檢驗:基於組合優化的方式構建特定基準指數下因子 MFE 組合的過程如下:

設定單因子 MFE 組合的約束條件,包括風格暴露、行業暴露、個股權重偏離、成分股內權重占比、個股權重上下限等約束。對於滬深300、中證500及中證1000等指數,我們控製MFE組合相對於基準在中信一級行業上相對暴露為0,在市值風格因子上相對暴露為 0,個股相對於成分股最大偏離權重1%, 成分股內權重占比100%。

在每個月末, 根據約束條件構建每個單因子的 MFE 組合。

在回測期內根據各期 MFE 組合換倉,計算 MFE 組合曆史收益並按雙邊 0.3%扣除交易費用, 計算 MFE 組合相對於基準的收益風險統計指標,檢驗因子收益的有效性。

1. 量化模型基於曆史數據分析得到,未來存在失效的風險,建議投資者緊密跟蹤模型表現。

2. 極端市場環境可能對模型效果造成劇烈衝擊,導致收益虧損。

說明:

證券研究報告:《Liquidity風格登頂,單季淨利同比增速環比變化因子表現出色》

發布日期:2025年03月07日

分析師:楊怡玲 執業證書編號:S0860523040002

重要提示(向上滑動瀏覽):

本訂閱號為股份有限公司(以下稱“東方證券”)研究所金融工程研究團隊運營的唯一訂閱號,並非東方證券研究報告的發布平台, 本訂閱號僅轉發東方證券已發布研究報告的部分內容或對報告進行的跟蹤與解讀。通過本訂閱號發布的資料僅供東方證券研究所指定客戶參考。因本訂閱號無法設置訪問限製,若您並非東方證券研究所指定客戶,為控製投資風險,請您請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。東方證券不因任何單純訂閱本公眾號的行為而將訂閱人視為客戶。